Аудит затрат

Аудит затрат — сущность и методика проверки.

Аудит затрат — сущность и методика проверки.

Часто компании хотят проверить свою себестоимость, проверить затраты, обоснованность законность своих налогов, а также используемые способы бухучета и налогового учета. Для этого к нам обращаются для аудита затрат. Наша компания «Аудит Эксперт» может быстро провести сплошную проверку затрат выпускаемой продукции и себестоимости. После проверки наши эксперты предоставят клиенту подробный отчет по анализу затрат, о результатах аудита правильности и полноты учета себестоимости товаров, выпускаемой готовой продукции.

Задачи проверки при аудите операций по учету затрат:

— проверка правильности накопления, распределения и списания ОПР (общепроизводственных расходов);

— проверка правильности документального оформления затрат, накопления и списания расходов по основной деятельности;

— изучение контроля за фактическими расходами в соотношении с их нормами и плановыми размерами, проверка и выявление отклонений, разработка экономической стратегии компании на будущее;

— оценка правильности формирования себестоимости готовой продукции по объектам калькулирования;

— аудит правильности исчисления расходов деятельности для оценки и расчета финансовых результатов;

— проверка обоснованности накопления и списания прочих расходов деятельности;

— анализ информационного обеспечения администрации компании о расходах деятельности для принятия управленческих решений;

— проверка состояния синтетического и аналитического учета затрат деятельности;

— анализ полноты, правильности и достоверности информации о затратах в отчетности.

— проверка законности и правильности отражения на счетах бухучета операций по учету расходов компании.

Расходами организации по ПБУ 10/99 «Расходы организации» является:

— уменьшение экономических выгод в результате выбытия активов (ден.средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению акционеров (собственников имущества)., учредителей

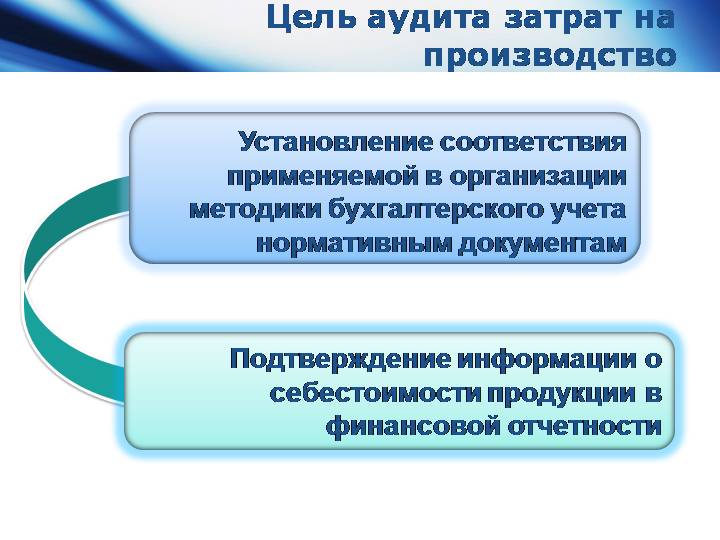

Целью аудита затрат компании — выражение мнения аудитора о правильности показателей в фин. отчетности по расходам, правильности ведения учета затрат и его соответствии нормативным актам и применяемой учетной политике.

Для проведения аудита учета расходов деятельности применяются нормативные документы:

— Налоговый кодекс РФ;

— Положение по ведению бух.учета и бух.отчетности в РФ от 29 июля 1998 г. №34н;

— План счетов бух.учета финансово-хозяйственной деятельности орг-ций и Инструкция по его применению от 31 октября 2000 г. №94н;

— План счетов бух.учета предприятий и орг-ций агропромышленного комплекса и Методические рекомендации по его применению от 13 июня 2001 г. №654;

— Положение по бух. учету «Расходы организации» ПБУ 10/99;

— Методические рекомендации по бух.учету затрат на производство и калькулированию себ-сти продукции в с/х организациях от 06.06.2003 №792.

Для аудита расходов используют следующие источниками информации:

— договора на закупку от поставщиков;

— первичные документы, накладные, акты, справки бухгалтерии, кассовые и банковские документы;

— учетная политика для бухгалтерского и налогового учета;

— внутрифирменные документы, положения по планированию, учету, контролю расходов, применяемые аудируемым лицом;

— регистры бухгалтерского учета.

— в с/х компаниях используют журналы-ордера №10-АПК, №11-АПК, №15-АПК, ведомости №51-АПК и другие;

— бухгалтерская и финансовая отчетность;

— пояснения руководства проверяемого лица, отчеты экспертов, результаты налоговых иных проверок, рабочие документы предыдущего аудитора.

При проведении аудита затрат обязательно используются аудиторские процедуры, в тч., инспектирование бухгалтерских записей и документов, запрос, аналитические процедуры, пересчет, наблюдение.

При проведении аудита затрат управленческих и коммерческих расходов аудитору требуется проверить правильность их отражения в отчете, выяснить их состав. Проверка данных затрат производится по всем элементам расходов. Вслед за этим эксперт должен произвести анализ правильности и полноты ведения аналитического учета управленческих и коммерческих затрат. Далее задачей аудитора является выяснить правомерность отражения в бухучете хозяйственных операций, связанных с управленческими и коммерческими затратами. Аудиторскому контролю также подлежат затраты, касающиеся привлечения ссудного капитала (проценты по кредитам, облигациям и т.п.) Эксперту необходимо удостоверится в правомерности отражения затрат от экстренных событий.

В учете затрат встречаются следующие типичные нарушения.

— в учетной политике не показаны положения по оценке незавершенного производства, признанию затрат в бухучете, порядку распределения и списания общехозяйственных затрат;

— не имеется график документооборота;

— не производится проверка использования активов для производства продукции (оказания услуг, выполнения работ);

— не осуществляется ежегодная инвентаризация производства (незавершенного);

— не исполняются положения учетной политики при формировании затрат;

— отражение затрат в учете производится в ненадлежащий период времени;

— затраты аудируемого лица не соответствуют прибыли;

— неверно указана цена готовой продукции и незавершенного производства;

— документы подтверждающие затраты — отсутствуют;

— аналитический учет не ведется по видам продукции (услугам, работам);

— затраты следующих периодов зачисляются в текущие затраты компании;

— затраты неправомерно являются структурой общехозяйственных и общепроизводственных затрат;

— распределение общехозяйственных и общепроизводственных затрат, отклоняющиеся от положений учетной политики.

Какие плюсы для клиента несет аудит затрат?

Некоторые директора сомневаются в эффективности и целесообразности проведения аудиторской проверки. Не находя плюсов для деятельности своей компании, они отказываются от исследований. Очень зря! Аудит учета затрат на производство – обязательное мероприятие, результатом которого является нахождение всех ошибок в деятельности компании.

Наши эксперты в ходе произведения анализа затрат практически в 100% случаев обнаруживают ряд серьезных нарушений:

- необоснованное зачисление некоторых расходов в с/с затрат;

- убыточная и прибыточная части не сравнены между собой;

- метод применяемый для фиксирования затрат не соответствует учетной политике;

- нецелесообразное сортирование расходов по отчетным периодам;

- оценка остатков незаконченного производства рассчитана неправильно.

Приведенный список нарушений может привести к негативным последствиям. Чтобы привести в порядок работу своей компании и избежать «затруднений» с проверяющими органами необходимо воспользоваться знаниями, профессионализмом и опытом аудиторов. Аудит издержек и затрат производства от ООО «Аудит Эксперт» — это не только произведение детального анализа и предоставление аудиторского отчета.

Аудиторы нашей компании обязательно помогут исправить недочеты, найденные в ходе проверки. Специалисты дадут полезные предложения, которые помогут Вам вести деятельность в соответствии с текущими бухгалтерскими и налоговыми нормативами.

Аудит затрат

Аудиторская фирма ООО «Аудит Эксперт» уже более 7 лет производит все виды аудиторских проверок, в том числе и аудит расходов.

Наша команда экспертов проверяет:

— безошибочность оценки материального имущества, которые включены в себестоимость продукции; учет расходов, а точнее верно ли отражает этот учет упаковка и тару;

— правомерность списания недостач в определенных норм расходов;

— правильность зачисления к затратам прочих расходов;

— финансовый учет затрат (бухгалтерский учет), а также верность отражения в процессе заготовления и приобретения материалов в зависимости от утвержденной учетной политики организации;

— правильность учреждения лимита расходов материалов и сырья в соотношении с уровнем тех. состояния и технологии изготовления продукции; аргументированность занесения в себестоимость продукции расходов на расчет услуг товарной биржи, в том числе брокерские услуги и другие аспекты которые влияют на цену завершенной продукции, если Вам требуется какая-либо услуга.

Профессиональный коллектив ООО «Аудит Эксперт» проведет детальную и объективную аудиторскую экспертизу затрат Вашего бизнеса с целью отражения мнения о правомерности ведения всех видов учета. Сроки проведения аудита затрат строго обговариваются и соблюдаются. По результатам аудита расходов мы предоставим Вам аудиторское заключение о итоге произведения аудиторской проверки. Также наша команда поможет исправить обнаруженные недочеты и даст консультации для дальнейшей и успешной деятельности вашей организации.

Заказать аудиторские услуги нашей компании Вы можете в данный момент, просто позвонив на наш телефонный номер. Стоимость формируется индивидуальная и зависит от количества требуемых Вам услуг.