Налоговики используют новую тактику на комиссиях. Будьте готовы к строгому разговору.

Налоговики придумывают новые способы как проводить комиссии. Используют каверзные вопросы, с помощью которых легко манипулировать и обличать ваши слабые стороны.

В этой статье эксперты нашей компании ООО «Аудит Эксперт» постараются разъяснить некоторые ситуации и как в них себя вести бухгалтерам, чтобы быть готовыми к встрече с налоговиками.

Разберем пять утверждений про ближайшие комиссии налоговиков:

- На зарплатной комиссии налоговики потребуют индексировать заработную плату. В большинстве случаев налоговики просто вызывают руководителя, если оплата труда ниже МРОТ или среднеотраслевой в регионе. Если раньше инспектора только давали рекомендацию повысить оклад, то теперь они стали серьезнее. Они полагают, что организации по Трудовому кодексу должны индексировать зарплату постоянно. Цель налоговиков – увеличения поступлений по страховым взносам и НДФЛ.

Как действовать бухгалтеру, когда компанию вызывают на зарплатную комиссию? Сначала взгляните на текст уведомления. В большинстве случаев, инспекторы упоминают в нем нормы по индексации заработной платы (ст. 134 ТК). В случае, если в вашей компании зарплата не индексируется, подготовьте ответ для налоговиков заранее. По мнению Минтруда, все компании обязаны индексировать заработную плату (письмо № 14-1/ООГ-10305 от 24.12.2018 г.). Определенный порядок компании устанавливают в коллективном договоре либо в локальном акте. Можете ориентироваться на индекс роста цен, который можно посмотреть на сайте gks.ru.

Чтобы избежать вопросов налоговиков, а также и со стороны трудовых инспекторов, компании лучше проиндексировать зарплату. На комиссии смело отвечайте инспекторам, что ваш руководитель планирует в скором времени утвердить правила по индексации.

Что делать, если руководитель не собирается проводить индексацию?

Можете возразить проверяющим. У судей есть мнение, что для повышения уровня зарплаты можно применять и другие способы. Это могут быть ежемесячные премии, например (апелляционное определение Иркутского областного суда по делу № 33-8804/2018 от 11.10.2018 г.).

Другой вариант – в локальном акте укажите, что ваша компания проводит индексацию зарплаты с учетом ее экономических показателей. Допустим, уровня прибыли. Но есть риск, что данный способ инспектора не примут, так как посчитают незаконным. В этом случае можете сослаться на судебную практику от 15.11.2017 г. — обзор, утв. Президиумом Верховного суда.

За неприменение индексации на компанию могут наложить штраф – 50 тыс. руб. (ч.1 ст.5.27 КоАП). Однако сами налоговики штрафовать компанию не могут. Так как это нарушение трудового законодательства, а не налогового. Но они могут сообщить в трудовую инспекцию об этом нарушении.

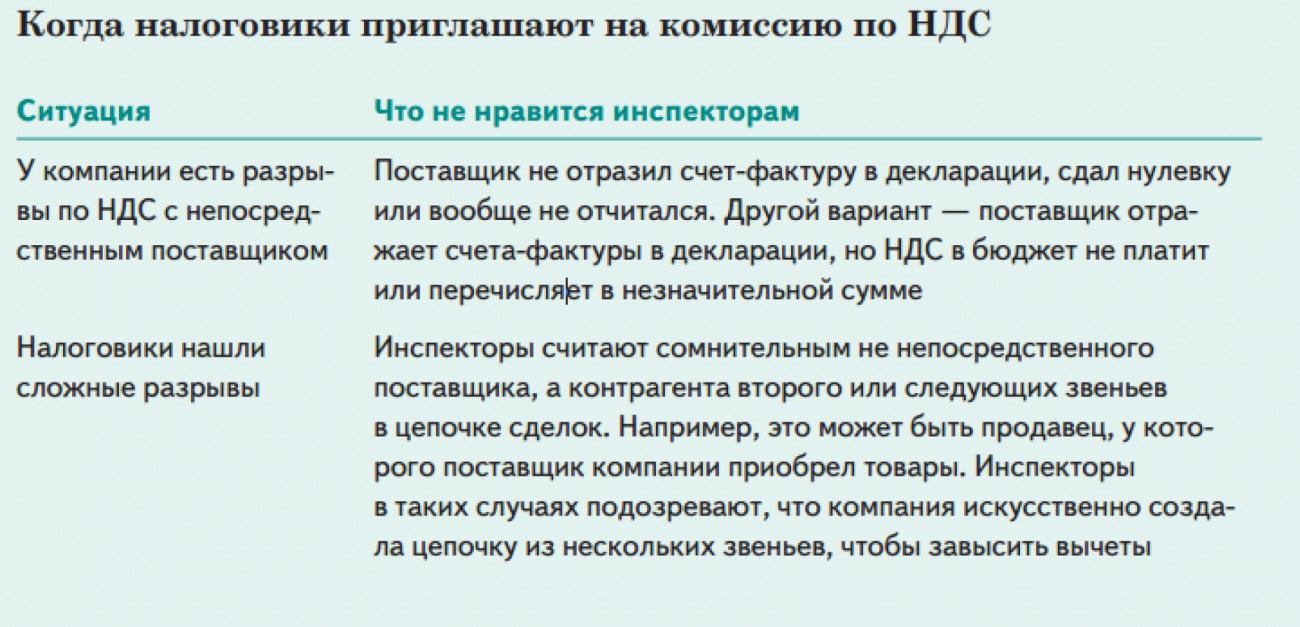

- Налоговики могут прийти с выездной проверкой, если на комиссии вы откажитесь убрать вычеты. Инспекторы проверяют компанию-покупателя, если имеются разрывы с поставщиком.

Смотрите в таблице ниже.

На комиссии налоговики требуют убрать вычеты. А если руководитель не согласен? Некоторые полагают, что риски здесь ничтожные. Что из-за сомнительных вычетов только в одном квартале выездную ревизию не назначают. Так как данная проверка обычно проводится за три года по всем налогам.

Сейчас у налоговиков новая направленность – тематическая выездная проверка. Проводятся они как правило по одному либо двум налогам. Например, налог на прибыль и НДС. Проверка охватывает период – квартал или два.

И не факт, что выездную проверку назначат по всем имеющимся разрывам. Незаконные вычеты инспекторы стараются обосновать на камералке. Тут же они учитывают и сумму сомнительных вычетов. При какой сумме назначается выездная проверка, зависит от конкретной инспекции. Это необязательно должна быть крупная сумма.

Руководство к действию для бухгалтера в этой ситуации предлагают наши специалисты: перед комиссией обязательно спросите у инспекторов – расчеты с каким поставщиком они хотят проверить. Затем проверьте документы по данной сделке. Поговорите с руководителем, узнайте, собирается ли организация отстаивать вычеты.

В ходе комиссии попробуйте выяснить, какие доказательства удалось собрать инспекторам. В ответ на это постарайтесь затем собрать контраргументы. Налоговики не вправе доначислить налоги по итогам комиссии. Они должны будут оформить акт проверки. После получения акта вы сможете уже направить свои возражения. Также приложите документы, которые подтвердят, что контрагент исполнил сделку. И не забудьте подготовить необходимые бумаги по проверке вашего контрагента.

- На комиссиях по налогу на добавленную стоимость налоговики требуют убрать расходы.

Если раньше на комиссиях по НДС инспекторы лишь рекомендовали уменьшить вычеты, то сейчас они убеждают, чтобы компания заодно скорректировала расходы по спорной сделке – исключила стоимость приобретенных товаров из расчета налога на прибыль.

ФНС сообщает на своем сайте, что АСК НДС-2 контролирует не только НДС, а также налог на прибыль.

Что делать бухгалтеру. Подготовьтесь к тому, что налоговики будут спрашивать вас и про расходы, несмотря на то, что на комиссию вас пригласили из-за сомнительных вычетов.

Инспекторы действительно имеют право убрать сразу и вычеты по НДС, и расходы. Допустим, если организация исказила в учете сведения при покупке товаров у фирмы-однодневки. Или, например, сделку фактически произвел не тот контрагент, который указан в договоре. Исключение может составить такой случай, когда по договору или по закону разрешено, чтобы сделка была исполнена другим контрагентом (п. 1, 2 ст. 54.1 НК).

Если вы подозреваете что вашей компании вряд ли удастся отстоять вычеты по сделке, надежнее будет отправить две уточненки – по НДС и по налогу на прибыль. Если сделка реальная и имеются подтверждающие документы – сдавать уточненку не надо.

Допустим, организация сдавать уточненку отказалась. А у налоговиков есть все доказательства нарушения. В этом случае ждите акт проверки. По акту камеральной проверки по НДС налоговики не могут начислить еще и налог на прибыль. Для этого они должны направить отдельный акт для налога на прибыль.

- Инспектора вызовут на комиссию по взносам из-за ККТ. Данные обо всех чеках, пробитых на онлайн-кассах, поступают налоговикам. Эти сведения они используют, когда делают анализ показателей в расчетах по взносам и 6-НДФЛ.

Например, организация выдает чеки через онлайн-кассу. Наряду с этим компания сдает нулевой расчет по взносам и 6-НДФЛ. Такую организацию инспекторы конечно же вызовут на комиссию. Так как они предположат, что в компании есть сотрудники, которые официально не оформлены. Кто-то ведь пробивает чеки на кассе.

Одновременно с информацией по кассовым чекам компания сообщает данные по кассиру (п. 1 ст.4.7 Федерального закона от 22.05.2003 г. № 54-ФЗ). Так что теперь налоговики могут проверить, указала ли компания конкретных кассиров в расчете по взносам. И вызовут на комиссию, если компания не сдает сведения на кассира, либо потребует это пояснить.

Как действовать бухгалтеру. Допустим, вы сдаете нулевые расчеты по взносам и НДФЛ, а у вас есть наличная выручка. Тогда решите заранее, как будете объяснять это инспекторам. Возможный вариант – у компании заключен договор с аутсорсинговой организацией, которая поставляет персонал.

Опасность появляется, когда договор заключают с зависимым контрагентом, не перечисляющим НДФЛ. Если инспектора посчитают, что договор является формальным, то причислят компанию к налоговому агенту. И потребуют оплату НДФЛ и взносов. Тем более, если ранее сотрудники числились в организации, а затем их перевели в компанию, которая предоставляет персонал. Есть большой риск, что судьи будут на стороне инспекторов (постановление Арбитражного суда Уральского округа от 20.09.2017 г. № Ф09-5150/17).

- На комиссии инспекторы имеют право спрашивать про периоды прошлого года. Случается, что инспекторы назначают комиссию компании из-за вопросов, которые возникли по прошлым периодам. Несмотря на то, что сроки камеральных проверок по этим декларациям уже истекли. Так, компания может получить вызов на комиссию, и в уведомлении будет указано «по вопросам деятельности за 2017 год».

Будет ошибкой считать, что налоговики не имеют право вызвать на комиссию за прошлый период. В законе на этот счет нет ограничений (подп. 4 п. 1 ст. 31 НК). Налоговики вправе вызвать компанию на комиссию в любом случае.

Как действовать бухгалтеру. Наши аудиторы узнали у инспекторов, для чего им проводить комиссию за прошлый период. Обычно причина в том, что получена новая информация по прошлому периоду.

К примеру, система АСК НДС-2 выявила разрывы. Инспекторы сразу начали анализировать цепочку сделок и определили участника, который, вероятно, заявил незаконные вычеты. Не всегда инспекторы успевают в ходе камералки провести такой анализ и приходится им приглашать компанию на комиссию уже после проверки декларации.

Следующий пример: руководитель поставщика сообщил инспекторам, что не руководил компанией. У налоговиков сразу появятся вопросы по вычетам, заявленные компанией по сделке с поставщиком.

В обоих случаях, приведенных выше, выездная ревизия вполне вероятна. В 2019 г. налоговики вправе произвести выездную проверку за три предыдущих года – 2016, 2017, 2018 гг. (п. 4 ст. 89 НК). В связи с этим лучше не игнорировать вызов на комиссию. Не то налоговики подумают, что компания что-то скрывает. Вероятно, они уже проанализировали информацию перед проверкой и потому вызывают вас на комиссию. К тому же, за неявку на комиссию инспекторы наложат на директора штраф – 4000 руб. (ч. 1 ст. 19.4 КоАП).