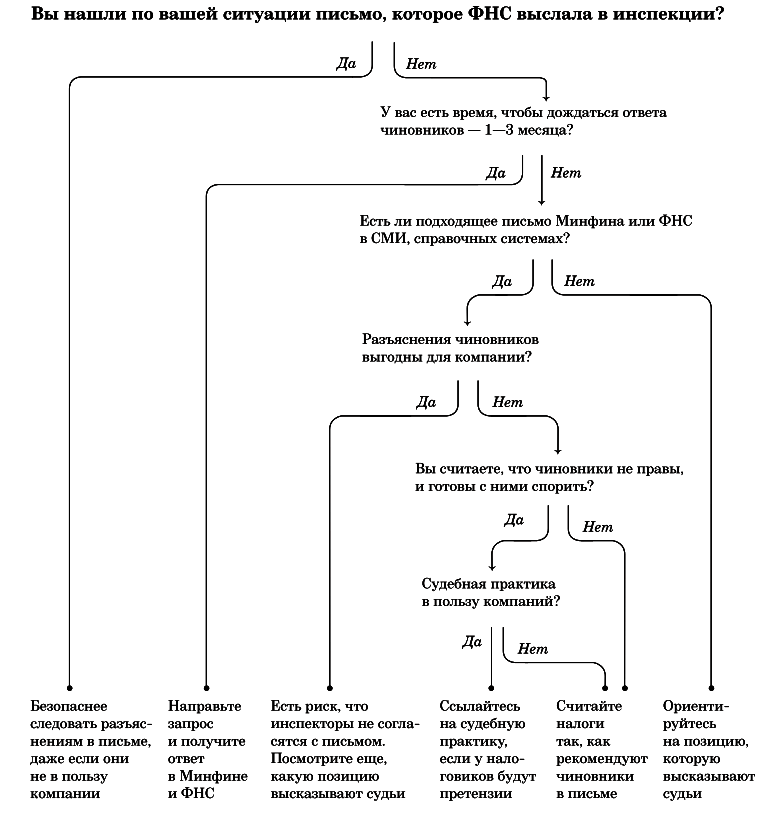

В вашем учете прошла спорная ситуация, как можно подстраховаться в данном случае

Решение №1. Нужно следовать письмам, которые ФНС разослала в инспекции.

Во многих случаях, из кодекса непонятно, как нужно учитывать операции при расчете налогов. Рекомендуем проверить, существует ли для вашей ситуации разъяснения на сайте ФНС. На сайте nalog.ru размещаются письма Минфина и ФНС, которые отправляются инспекторам на местах. Данные письма можно найти в разделе «Электронные сервисы», далее «Письма ФНС» России, направленные в адрес территориальных налоговых органов».

В данных письмах содержится официальная позиция ФНС, которая согласована с Минфином. ФНС утверждает, что эти разъяснения предназначены и налогоплательщикам, и инспекторам. В случай если вы нашли письмо для вашей ситуации, то вы вправе им руководствоваться. Так же вы можете использовать письма, которые ФНС рассылает инспекторам, но не размещает на сайте. В данных письмах есть фраза о том, что ФНС направляет разъяснения налоговика. К примеру: «Управлениям ФНС России по субъектам РФ довести настоящее письмо до нижестоящих налоговых органов».

Пример №1. Письмо ФНС, которые чиновники направили инспекторам.

ФНС раскритиковала инспекторов за формальный подход на проверках (письмо от 23.03.2017 № ЕД-5-9/547). Инспекторы должны доказать, что сделка по покупке товаров, работ или услуг у контрагента фиктивная. В данном случае одних недостоверных подписей в документах недостаточно.

В письме сказана, что налоговики должны его применять. На практике компаниям помогает ссылка на эти разъяснения (которые указаны ниже).

Когда возникает риск. В случаях, когда проверяющие не знают, что по вашей ситуации есть разъяснения, которые ФНС направляла в инспекции.

Как подстраховаться. Нужно сохранить текст письма. Сделайте скриншоты, если взяли его с сайта ФНС. Если проверяющие зададут вопросы или пояснения, покажите их проверяющим. На сайте нажмите под текстом письма кнопку «Сообщить о несоблюдении налоговым органом данной рекомендации».

Решение 2. Необходимо запастись персональным ответом от чиновников

Как искать письма и разъяснения (нажмите для увеличения)

Компании вправе получить в Минфине ответ по налоговому законодательству. В случае, если ответ выгодный, вы можете использовать его при расчете налогов. Даже если инспекторы не согласятся с письмом Минфина, они не вправе начислять пени и штраф, потребуется уплатить только недоимку (п.8 ст. 75, подп. 3 п. 1 ст. 111НК). А если ответ для вашей компании невыгодный, то вы не обязаны использовать, ведь это ненормативный документ.

В нашей практике несколько раз помогало письмо ФНС от 23.03.2017 № ЕД-5-9/547. В нем ФНС разъяснила: недостаточно ссылки инспекции на то, что счет-фактуру подписало неустановленное лицо. Если у налоговиков нет других аргументов, доначисления незаконны.

Вы можете также отправить запрос ФНС. Разъяснять налоговое законодательство уполномочен Минфин (ст. 34.2.НК). А ФНС уведомляет компании о том, как нужно считать налоги и заполнять декларации (подп. 4 п.1 ст. 32 НК). Сложно отделить разъяснения от информации, поэтому в споре с налоговиками успешно используют ответы ФНС, УФНС или своей инспекции (постановление Семнадцатого арбитражного апелляционного суда от 18.12.2017 по делу №А60-28086/2017, постановление Президиума ВАС от 12.01.2010 №12000/09).

Пример 2. Ответ на запрос компании

Компании, которые занимаются авиаперевозками, заявила вычет по услугам в аэропортах. Инспекторы решили, что услуги не облагаются НДС. Поэтому вычеты незаконны. Организация отменила решение инспекции в суде. В числе аргументов было два ответа УФМС на запросы компании ( решение Арбитражного суда г. Москвы от 22.11.2016 по делу №А-40-155126/16-108-1275).

Как возникает риск: если вы получите ответ в ходе налоговой проверки, то налоговики заявят, что ваша компания не руководствовалась ответом, когда отражала операцию в учете и составляли отчетность (постановление Президиума ВАС от 21.03.2006 № 13815/05). Поэтому, компания должна уплатить пени и штраф. Судьи в таких случаях поддерживают налоговиков (постановление Арбитражного суда Московского округа от 23.12.2016 №Ф05-19821/2016).

Как подстраховаться: нужно получить ответ от чиновников до того момента, как вы отразите операцию в декларации, по которой возник вопрос. Однако, нужно учесть, что Минфин может дать ответ через 2-3 месяца (п. 3 с. 34.2 НК). А налоговики дают ответ через 30 календарных дней, но срок ответа могут продлить на 30 дней (п. 93 Регламента, утв. приказом Минфина от 02.07.2012 №99н).

Решение № 3. Нужно изучить письма в СМИ и справочных системах.

Для того чтобы быстро сориентироваться в позиции чиновников, нужно посмотреть письма Минфина и ФНС в СМИ и справочных системах. Это конкретные запросы других компаний.

Когда возникает риск: если инспекторы скажут, что ответы на частые запросы компаний они учитывать не обязаны. Данные ситуации возникают не только по разъяснениям Минфина, но и по письмам ФНС. Налоговики могут заявить, что писем на сайте ФНС нет, следовательно, они не обязательны к применению.

Инспекторы обязаны руководствоваться письменными разъяснениями Минфина, но какими именно, в законе не сказано (подп. 5 п. 1 ст. 32 НК). Чиновники считают, что речь идет только о тех письмах, которые Минфин адресовал ФНС (письма Минфина от 25.11.2013 №03-05-06-02/50830, ФНС от 14.09.2007 №ШС-6-18/716). Такой же позиции придерживаются судьи (решение Верховного суда от 20.06.2016 №АКПИ16-435). Поэтому, налоговики должны учитывать те письма, которын ФНС разместила на сайте nalog.ru.

Как подстраховаться: в случае если, вы нашли выгодное письмо, безопаснее всего- отправить запрос чиновникам и получить такой же ответ, но уже адресованный вашей организации. Данный способ обезопасит вас от пеней и штрафов в ситуации, когда налоговики не согласятся с мнением, который приведен в письме.

Рискованно ссылаться в споре с налоговиками на письмо из СМИ или справочной системы. Если организация использовала разъяснения, данные неопределенному кругу лиц, то пеней и штрафов не должно быть (п. 8 ст.75, подп. 3 п.1 ст.111НК). К таким разъяснениям судьи приравнивали письма в справочных системах и СМИ (постановление Президиума ВАС от 30.11.2010 №ВАС-4350/10). Однако судебная практика противоречива, в одних случаях судьи не принимают эти письма в качестве аргумента, а в других ситуациях отменяют пени и штрафы, если организация применяла указанные письма.

В случае если вы решили руководствоваться письмом из СМИ или справочной системы, то составте бухгалтерскую справку, которую можно будет показать инспекторам на проверке. В справке нужно указать номер и дату письма Минфина или ФНС, которому следовали при расчете налогов.

Решение №4. Можно подобрать акты Конституционного и Верховного судов.

В первую очередь нужно ориентироваться на документы Конституционного суда. Если даже налоговики не примут их во внимание, то отменить доначисления получится в УФНС.

Пример №3 Постановление Конституционного суда.

Покупатель имеет право заявить вычет на основании счета-фактуры с НДС, который выставил поставщик на упрощенной системе налогообложения. Это разъяснили судьи Конституционного суда (постановление от 03.06.2014 №17-П). Однако Минфин придерживается другой позиции (письмо от 05.10.2015 №03-07-11/56700). Однако если поставщик на упрощенке отчитается по НДС и включит счет-фактуру в декларацию, у инспекторов не возникнут претензии. Если данный вычет снимут налоговики, то оспорить возможно в УФНС.

Следующим этапом посмотрите акты Верховного суда. Нужно обратить внимание на те дела, которые рассматривала Судебная коллегия по экономическим спорам.

Пример №4 Определение Судебной коллегии по экономическим спорам

Компаниям, которые неправомерно включила дебиторку в расходы, налоговики доначислят налог на прибыль, пени и штраф. Инспекторы, считают, что нужно списывать в том периоде, в котором прошел трехлетний срок давности. Судьи округа поддерживают налоговиков. Но Верховный суд отменил доначисления (определение от 19.01.2018 №305-КГ17-14988). Компания вовремя не учла расходы, тем самым завысила налог. Данные ошибки можно исправлять в текущем периоде, уточненную декларацию сдавать не нужно (п.1 ст. 54 НК).

Большую часть определений суда составляют отказные. В них судья верховного суда отказывается передавать дело в Судебную коллегию. Таким образом он подтверждает, что решение окружного суда верное. Но бывают случаи, когда такие определения противоречат друг другу. Например, один окружной суд решил дело в пользу компании, второй суд в такой же ситуации поддержал налоговиков. Судьи Верховного суда в определениях оба эти решения признали верными и не стали пересматривать. В споре с инспекторами вы так же можете ссылаться и на эти определения. Выберите из них то, которое выгодно вашей компании.

Пример №5 Отказные определения Верховного суда

В НК РФ не сказано, когда компания имеет право принять НДС к вычету со стоимости работ по созданию нематериальных активов. Минфин считает, что вычет можно заявить только после того, как компания примет объект на учет на счете 04 (письмо от 29.01.2016 №03-07-15/3818). Принять налог к вычету в том квартале, когда компания отразила стоимость работ по созданию нематериального актива на счете 08, нельзя.

В одной ситуации судьи округа придерживаются такой же позиции, как Минфин, а Верховный суд вынес по этому делу отказное определение (определение от 19.05.2017 №305-КГ17-5209). В другой ситуации судьи посчитали, вычет НДС нужно было заявить в том квартале, когда организация отразила стоимость работ по нематериальному активу на счете 08. Данное решение Верховный суд также не стал пересматривать (определение от 31.03.2017 №305-КГ17-19630).

Когда возникает риск: в случае когда инспекторы не согласятся с позицией судей.

Как подстраховаться: для вас безопасный способ-это получить запрос в Минфине или ФНС. В запросе нужно ссылаться на судебную практику, которая в пользу компаний. Есть вероятность, что чиновники учтут ее в ответе.

На случай, когда вы не направляли запрос, а инспекторы считают, что вы занизили налоги, ссылайтесь на акты Конституционного и Верховного суда. ФНС учитывает данные документы.

Налоговики учитывают судебную практику. Однако нужно только убедится, что ситуация у компании аналогична той, которую разбирали судьи.

Решение №5. Нужно ориентироваться на судебную практику вашего округа.

Вам следует изучить судебную практику окружных судов. ФНС не рекомендует инспекторам вести бесперспективные споры с организациями. Если налоговики доначислят налоги, а арбитражная практика в пользу компаний, то нужно указать это в возражениях на акт проверки.

Когда возникает риск: в том случае, когда инспекторы не соглашаются с позицией судей.

Как подстраховаться: нужно ориентироваться на судебную практику вашего округа. К примеру, в Тверской области это решения арбитражного суда этой области, постановление Четырнадцатого арбитражного апелляционного суда и Арбитражного суда Северо-Западного округа. В тех случаях, когда позиция судей не в пользу компаний, спорить с налоговыми инспекторами рискованно. По взносом безопаснее использовать новые решения судей, который они будут принимать на основании главы 34 НК РФ. Инспекторы заявили, что прежнюю арбитражную практику по Закону № 212-ФЗ они не будут применять (письмо ФНС от 14.09.2017 №БС-4-11/18312).