Организация списывает основное средство — образцы, проводки, налоги.

Если организация списывает основное средство до того, как закончится срок его амортизации, то ФНС разрешила не восстанавливать НДС по нему. Далее мы рассмотрим пошаговую инструкцию по оформлению и отражению в учете списание устаревших или сломанных объектов.

Шаг №1. Нужно оформить акт

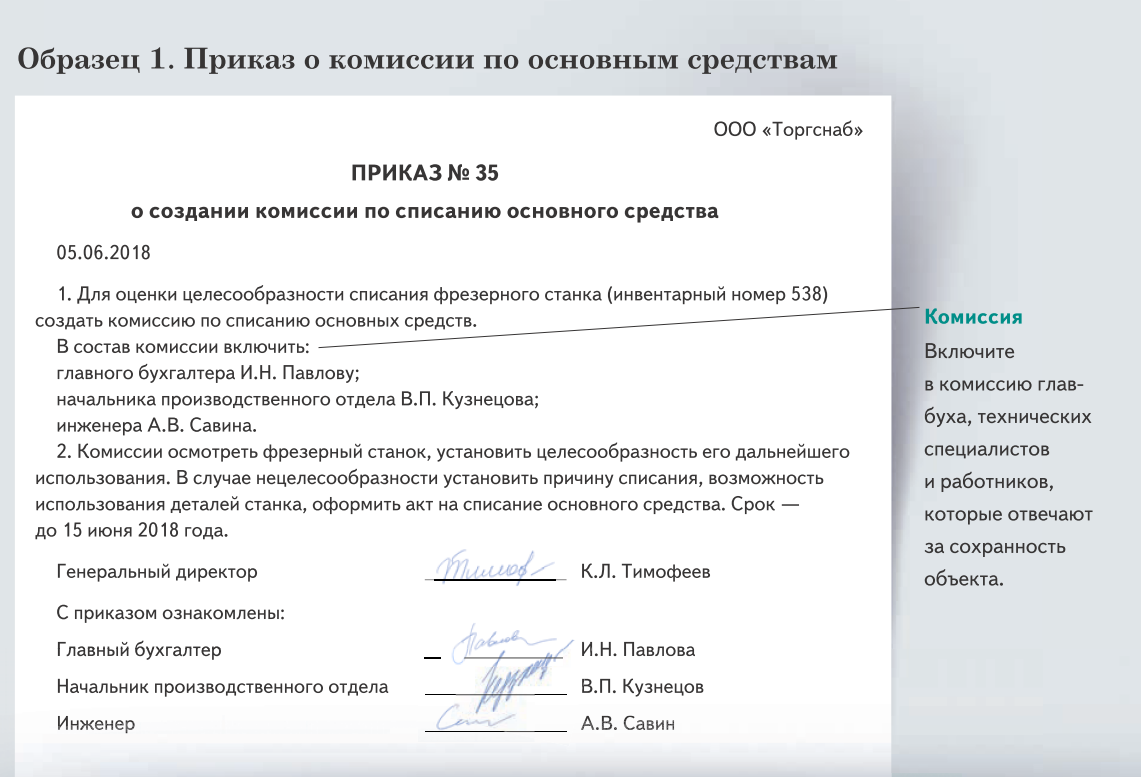

Сначала нужно собрать комиссию, которая оценит состояние основных средств, если планируете их списать. В эту комиссию нужно включить главного бухгалтера, технического специалистов и работников, которые отвечают за сохранность имущества. Состав комиссии нужно утвердить приказом директора.

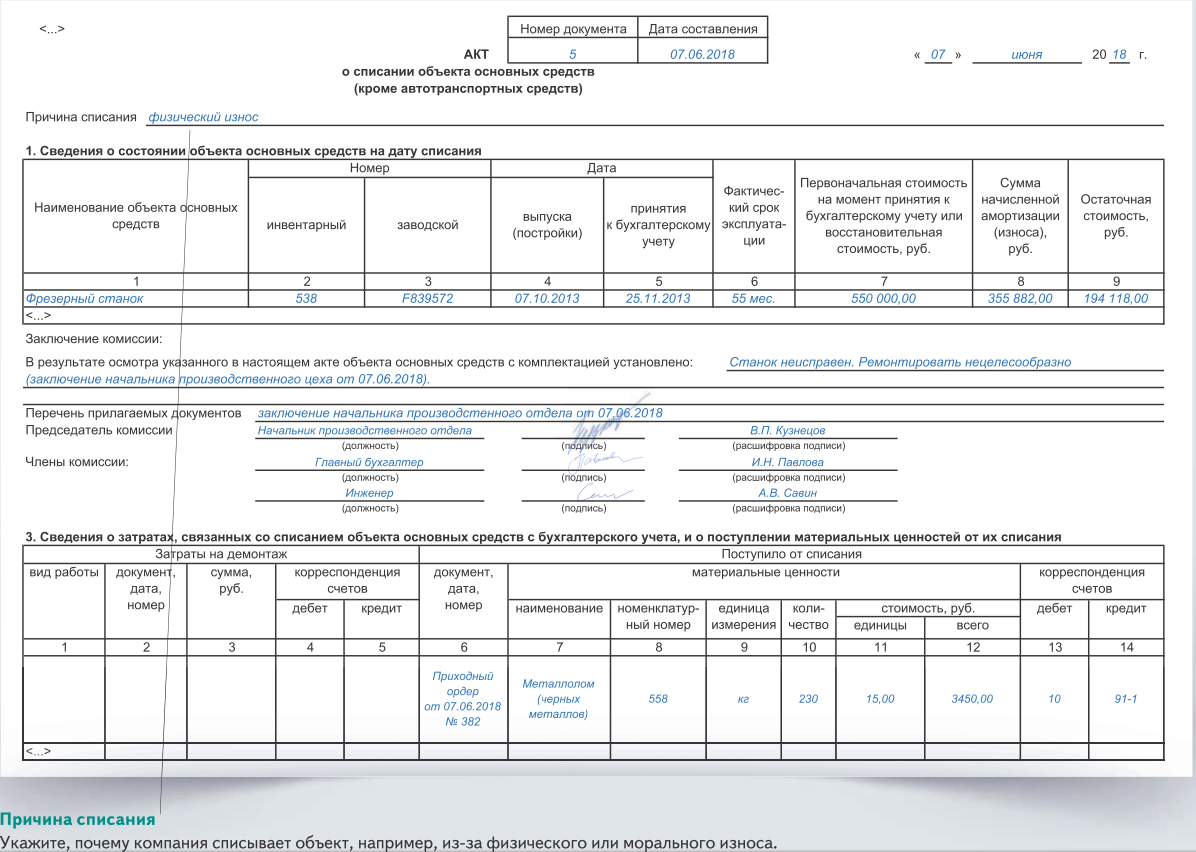

Комиссия осматривает основное средство и принимает решение, можно ли его использовать в дальнейшей деятельности компании. На случай если нет, то нужно определить, пригодятся ли части этого имущества. По итогам осмотра составляется акт. Но можно так же использовать типовые бланки №ОС-4,ОС-4а,ОС-4б или разработать свою форму. Этот акт так же утверждается руководителем организации. В инвентарной карточке нужно сделать отметку о выбытии объекта на основании этого документа.

Комиссия осматривает основное средство и принимает решение, можно ли его использовать в дальнейшей деятельности компании. На случай если нет, то нужно определить, пригодятся ли части этого имущества. По итогам осмотра составляется акт. Но можно так же использовать типовые бланки №ОС-4,ОС-4а,ОС-4б или разработать свою форму. Этот акт так же утверждается руководителем организации. В инвентарной карточке нужно сделать отметку о выбытии объекта на основании этого документа.

Шаг №2. Нужно отразить списание в бухгалтерском учете

В учете нужно сделать следующие проводки:

Д 01 субсчет «Выбытие основных средств» К 01 субсчет «Основные средства в эксплуатации» — Списание первоначальную стоимость основного средства;

Д 02 К 01 субсчет «Выбытие основных средств – Списали начальную амортизацию;

Д 91 субсчет «Прочие расходы» К 01 субсчет «Выбытие основных средств» — Включили в расходы остаточную стоимость объекта;

Расходы на ликвидацию нужно отразить проводками:

Д 91 субсчет «Прочие расходы» К 68 – Учли в расходах стоимость подрядных работ по ликвидации основных средств;

Д 19 К 60 – Отразили НДС со стоимости подрядных работ;

Д 68 субсчет «расчеты по НДС» К 19 – Приняли НДС к вычету.

Д 60 К 51 – Перечислили оплату подрядчику;

Д 91 субсчет «Прочие расходы» К 70(69,10) – отразили стоимость работ по ликвидации объекта работниками компании.

Те материалы, которые пригодны для ремонта и других целей, нужно их оприходовать по рыночной стоимости. А в учете сделайте следующую проводку:

Д 10 К 91 субсчет «Прочие доходы и расходы» — Отразили в доходах стоимость МПЗ, полученных при ликвидации объекта.

Шаг № 3. Нужно отразить списание в налоговом учете.

НДС. Если подрядчик провел демонтаж или ликвидацию основного средства, то НДС со стоимости этих работ можно принять к вычету (п.6 ст.171 НК),

НДС с остаточной стоимости основного средства вы имеете право не восстанавливать. Но раньше налоговики считали иначе. Раньше они требовали восстанавливать НДС, если компания списывает объект до того, как окончится срок амортизации. Минфин придерживался такой же позиции (письмо от 17.02.2016 №03-07-11/8736). Сейчас же, ФНС изменила свое мнение: НДС восстанавливать не нужно, если компания списывает объект в связи с физическим или моральным износом (письмо от 16.04.2018 №СД-4-3/7167).

В законе есть список ситуаций, в которых компания должна восстанавливать входной НДС (п.3 ст.170 НК). Данный перечень закрытый (решение ВАС от 23.10.2006 №10652/06). В этом списке не сказано, что необходимо восстанавливать налог, если компания списывает основное средство.

Налог на имущество. Организация имеет право списать объект, который не способен приносить экономическую выгоду, непригоден для использования или продажи независимо от того, выбыл он или нет. Но если имущество не используется, вы имеете право списать его на дату, когда решили демонтировать это имущество.

Минфин подтвердил, что налог на имущество, который организация считает исходя из балансовой стоимости, платить не нужно, если основное средство списали. Даже если это произошло до того, как закончился демонтаж. У налоговиков возникают вопросы, если объект по факту есть, а налог компания с него не платит. Поэтому обосновать списание поможет приказ директора в произвольной форме.

В приказе нужно указать, что объект не способен приносить экономические выгоды и организация выводит его из эксплуатации. Так же нужно зафиксировать сроки, в которые вы планируете демонтировать объект.

Налог на прибыль. Остаточную стоимость и траты на ликвидацию включите во внереализационные расходы (подп.8 1 ст.265 НК). Рыночную стоимость деталей, которые получили при ликвидации объекта, учтите во внереализационных доходах (п. 13 ст. 250 НК).